サイドFIREを目指すにしても、具体的なイメージがつかなくて何から手をつければいいのかわからないことも出てきます。シミュレーションをすればいい、と聞いたことがあっても、やり方が分からないと困ることもあります。

そこでこの記事では、サイドFIREの概念、サイドFIREのシミュレーション、独身世帯と4人家族でのシミュレーションについてご紹介します。

サイドFIRE達成のためのロードマップも掲載しているので、サイドFIREを検討されている方、サイドFIREに向けて資産形成をする方の参考になりましたら嬉しいです。

- サイドFIREを目指している

- サイドFIREのために具体的な戦略を立てたい

- どのようにサイドFIREを達成するのかを知りたい

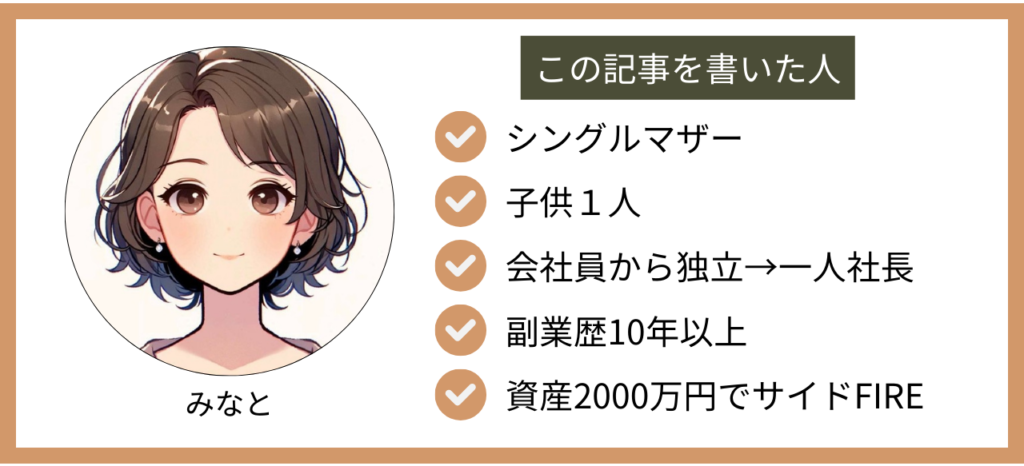

「100日でサイドFIREシングルマザー」では、みなとが育児と仕事の両立に悩んだ経験から、自分に合ったライフデザインを描くコーチングを提供しています。詳しくはボタンをタップしてご覧ください✨

サイドFIREは資産収入と勤労収入のハイブリット

FIREは「Financial Independence, Retire Early」の略で、経済的自立と早期退職を目指すライフスタイルのことを指します。

その中でもサイドFIREは、リタイア後も副業などで一定の収入を得ながら生活するタイプのFIREです。生活費は、資産運用収入(不労収入)と勤労収入(事業所得・副業)でまかなうという考え方です。

ライフスタイルとしては、週に数日、1日に数時間だけ働くことで、複数の収入源を持ちながら生活を安定させます。そのため、FIREの中でも比較的実現しやすいFIREのあり方だと言えるのではないでしょうか。

詳しくは以下の記事でまとめているので、参考にしてくださいね。

サイドFIREの達成にシミュレーションが必要な理由

サイドFIREを達成するにはシミュレーションが必要です。現状を把握し、どのような手順を踏んでいけばいいか、具体的なイメージを持っておくことで主体的に取り組むことができるからです。

サイドFIREの達成にシミュレーションが必要な理由は以下のとおりです。

- 理由1:明確な目標設定ができる

- 理由2:自分に合う具体的な手順を計画できる

- 理由3:FIREに向けた進捗をチェックしやすい

- 理由4:リスクを予測して事前に対応ができる

なお、サイドFIREのシミュレーションは、現在の資産額、目標資産額、目標資産額の達成年数を決めれば、毎月の目標貯金額を算出することができます。自動計算でシミュレーションできるサイトがあるので、参考にしてくださいね!

▶ 投資資産シミュレーション(外部サイト:アセットマネジメントOne)

理由1:明確な目標設定ができる

まずは、サイドFIREをするための目標資産額を設定することができます。

サイドFIRE達成後も仕事を続けるとはいえ、目標を設定することで達成可能な具体的数値が見えてきます。それによって次の行動を考えやすくなります。

理由2:自分に合う具体的な手順を計画できる

目標資産額から毎月の目標設定に落とし込むことができるので、具体的な行動や手順を計画できるようになります。

たとえば、「毎月投資にいくら回すべきか」「どの投資商品を選ぶべきか」といったことが挙げられます。投資金額を増やすために、節約や副業などの実践も検討することもあります。

理由3:FIREに向けた進捗をチェックしやすい

定期的にシミュレーションを見直すことで、計画通りに進んでいるか進捗をチェックしやすくなります。

もし計画通りに進んでいない場合は、シミュレーションを軌道修正したりすることもできるでしょう。早めに対策をすることで、確実にサイドFIREへ進んでいる実感も得られるようになります。

理由4:リスクを予測して事前に対応ができる

将来的なリスクを予測しながら、事前に対応ができます。

サイドFIREの達成には、仕組上、投資のリスクと向き合うこととなります。現在は順調に資産がふえていても、いつか暴落してしまうこともあります。景気や予期せぬ出費にも備えたプランを立てることができます。

サイドFIREを達成するためのシミュレーションの基本

サイドFIREを達成するためのシミュレーションは、現在の収入、支出、貯蓄額、投資額をもとに、将来の経済状態を予測することです。これにより、どのくらいの期間で目標を達成できるかがわかります。

サイドFIREを達成するためのシミュレーションの手順は以下の通りです。

- 手順1:現在の経済状態を把握する

- 手順2:目標資産額を設定する

- 手順3:投資計画を立てる

- 手順4:定期的にシミュレーションを見直す

手順1:現在の経済状態を把握する

まずは、現在の経済状態を正確に理解することが重要です。具体的には以下の情報を整理します。

- 収入:毎月の給与やその他の収入

- 支出:家賃、食費、光熱費などの毎月の支出

- 貯蓄:銀行にある預金や現金

- 投資:株や投資信託などの資産

これらをリストにすることで、現在の経済状況を把握することができます。たとえば、月収30万円で毎月の支出が20万円であれば、貯金額は10万円となります。

手順2:目標資産額を設定する

サイドFIREのために、どのくらいの資産が必要なのか具体的な資産額を設定します。設定するのは、目標資産額と資産をふやすまでの年数です。

この目標を設定することで、毎月どれだけの金額を貯める必要があるのかが見えてきます。目標金額を設定するときは、具体的で現実的な数値にしましょう。

{(目標資産額)ー(現在の資産額)}÷(年数)

たとえば、現在の資産が1000万円、目標金額が2000万円、年数が10年(120ヶ月)の場合は、毎月8.3万円を貯蓄することになります。

手順3:投資計画を立てる

目標金額を達成したら、それを達成するための投資計画を立てます。

具体的には、毎月の投資額と投資する銘柄です。銘柄は株、投資信託、不動産など種類が多いので、自分に合った投資商品を選んでいきます。

投資はリスクもありますが、長期的にお金をふやすには効果的な方法です。投資計画を立てるときは、自分のリスク許容度(どのくらいのリスクが取れるのか)も考慮に入れましょう。

手順4:定期的にシミュレーションを見直す

投資計画の運用がはじまったら、定期的にシミュレーションの進捗を確認をします。3ヶ月単位、半年単位、1年単位で、以下のことをチェックしていきます。

- 計画の進捗状況:収入、支出、貯蓄が計画通りか確認する

- 投資の成果状況:投資によって増えた金額を確認する

- 計画の軌道修正:予想外の出費、資産形成の状況、収入がふえた場合などは投資計画の軌道修正をするかどうかを判断します。

定期的にシミュレーションを確認することで、現状確認だけでなく、資産形成のモチベーションにもなります。目標に向かって効率に勧められるので、状況に合う具体的な道筋を描きやすくなります。

独身でサイドFIREのシミュレーション【資産2000万円】

独身でサイドFIREをするためのシミュレーションをします。

ここでは、私と同じように2000万円でサイドFIREをすることとします(※家賃・住宅ローン費用などを除きます)。シミュレーションの結果は以下のとおりです。

- 1ヶ月生活費:17万円

- 生活防衛費 :102万円

- 資産収入 :約5万円

- 勤労収入 :12万円以上

【前提条件】1ヶ月の生活費

まず、前提条件として、1ヶ月の生活費を【17万円】と設定します。

総務省統計局が公表している『家計調査 2023年』のデータによると、生活費の年間支出は2,011,439円でした。1ヶ月に換算すると【173,119円】になるので、上記のとおり1ヶ月の生活費とします。

生活防衛資金(安全資産)

生活防衛資金は、生活を営むために必要な資金です。これがないと生活ができないので、必ず確保します。

一般的に、生活防衛資金は生活費の6ヶ月~1年間分とされています。こちらでは最低限の生活費でやっていくと仮定して6ヶ月分とし、【102万円】と設定します。

資産運用の収入

資産運用の元本は、「2000万円ー102万円」で、1898万円となります。

資産運用をしている1898万円を4%ルールに従って取り崩すと、税引き前では年間75.92万円、税引き後(20%)では607,360円となります。

よって、資産運用から得られる収入は、毎月約5万円の収入が得られるとします。

勤労収入(副業・事業収入)で稼ぐ金額

生活支出が17万円、投資収入が5万円なので、勤労収入では【毎月12万円以上】を稼げばよい、ということになります。

4人家族でサイドFIREのシミュレーション【資産2000万円】

独身でサイドFIREをするためのシミュレーションをします。

ここでは、私と同じように2000万円でサイドFIREをすることとします(※家賃・住宅ローン費用などを除きます)。シミュレーションの結果は以下のとおりです。

【前提条件】1ヶ月の生活費

まず、前提条件として、1ヶ月の生活費を【29万円】と設定します。

総務省統計局が公表している『家計調査 2023年』のデータによると、1ヶ月の生活費の【293,997円】でした。

生活防衛資金(安全資産)

生活防衛資金は、生活を営むために必要な資金です。これがないと生活ができないので、必ず確保します。

一般的に、生活防衛資金は生活費の6ヶ月~1年間分とされています。こちらでは最低限の生活費でやっていくと仮定して6ヶ月分とし、【174万円】と設定します。

資産運用の収入

資産運用の元本は、「2000万円ー174万円」で、1826万円となります。

資産運用をしている1826万円を4%ルールに従って取り崩すと、税引き前では年間73.04万円、税引き後(20%)では584,320円となります。

よって、資産運用から得られる収入は、毎月約4.8万円の収入が得られるとします。

勤労収入(副業・事業収入)で稼ぐ金額

生活支出が29万円、投資収入が4.8万円なので、勤労収入では【毎月24.2万円以上】を稼げばよい、ということになります。

夫婦共働きであれば、一人当たり12.1万円以上を稼げばよい、ということになるので、フルタイムでの仕事よりは稼ぐハードルが低くなると言えるでしょう。

資産2000万円でサイドFIREを達成するロードマップ

資産2000万円でサイドFIREを達成するロードマップは以下のとおりです。

- 手順1:生活環境を整える

- 手順2:支出を把握する

- 手順3:支出を抑える

- 手順4:生活防衛資金を確保する

- 手順5:余剰金を資産運用をする

- 手順6:副業で稼ぐ・起業をする

- 手順7:サイドFIRE後のライフプランを考える

手順1:生活環境を整える

まずは、住環境を見直しましょう。現在の持ち物を把握、必要なモノを把握、不要なモノを手放して、部屋の状態をスッキリさせます。

部屋が雑然としていると、現実逃避をするために外出の頻度が高くなります。そうするとウィンドウショッピングで物欲が掻き立てられ、衝動買いをして必要としていないものを購入してしまいます。

部屋の状態は「心の状態」を表します。いわゆる汚部屋とまではいかなくても、雑然とした部屋に居続けることで浪費癖がついてしまっては、サイドFIREを達成しても資産が底をついてしまいかねません。

手順2:支出を把握する

部屋が片付いてきたタイミングで支出を把握しましょう。収入は一定であったとしても、支出はできるだけ抑えることでサイドFIREを長く続けることができるようになります。

支出を把握するためには、固定費と変動費に分けて考え、直近1ヶ月の費用を書き出していきます。

- 住居費(家賃、ローン返済費用)

- ガス代

- 電気代

- 水道代

- 保険料

- スマホ代

- ネット回線代

- 車維持費用

- 貯蓄

- 食費

- 日用品費用

- 交通費

- 趣味・娯楽費

- 美容・衣服代

- 医療費

- 交際費

- その他

支出は書き出せる範囲で書き出してください。

書き出すのが面倒と感じる方は、家計簿アプリの利用がおすすめです。支出があるたびにアプリに入力すれば、支出管理がしやすくなります。クレジットカードや電子マネーを連携できるので、できるだけクレジットカードや電子マネー払いにまとめることで、入力作業も省略できるようになります。

手順3:支出を抑える

サイドFIREを維持するためには、収入を確保しつつ支出することが必要になります。言い換えれば、支出を抑えられれば抑えられるほどいい…ということ。今までと変わりない生活をしつつも、ムダをできるだけ減らす節約をうまく取り入れていきます。

節約を通して大切な考え方は「お金を使わずに楽しめることを増やすこと」です。節約と聞くと我慢するイメージが強いので、発想の転換でポジティブに受け止めるとアイデアがわいてきます。

個人的に実践をしておすすめの節約術は以下の記事にまとめているので、参考にしてみてくださいね!

手順4:生活防衛資金を確保する

生活防衛資金は、預金や国債など、相場変動による元本割れのリスクがない資金のことです。サイドFIREのための資産形成をする前に生活防衛資金を確保しておくことが大切です。

生活防衛資金は、一般的には6ヶ月~2年分の生活費とされています。家族構成によって必要な費用が異なるので、支出の把握と抑制をしてできるだけ支出を減らせるように工夫していくことがおすすめです。

生活防衛資金が必要なのは、「リスク回避」と「精神的な安定剤」です。資産形成をするにしても、株の大暴落が起きて運用している株の価値が大幅に下落してしまうと、資産が減って精神的なダメージも負います。

自分でコントロールができないところで大きな変化が起きかねないので、そのような事態が起きても落ち着いて対応のできる仕組みを作っておきましょう。

手順5:余剰金を資産運用をする

現状の資産から生活防衛資金を差し引いた余剰金を資産運用をして、資産形成をしていきます。

資産運用は、株、投資信託、債券などの金融商品を利用して、手持ちの資産を効率的に増やす方法です。まだまだ資産運用のリスクが怖いというイメージがありますが、リスクをできるだけ抑えられるインデックスファンドへの投資信託もあります。

株、投資信託、債券などの金融商品は、自己責任でやっていくこととなります。努力をして積み上げた資産だからこそ、自分に合う方法でふやしていくことが大切です。

手順6:副業で稼ぐ・起業をする

資産形成でまかないきれない生活費は、副業で稼いでいきます。状況によっては起業して事業をすることも検討できるでしょう。

資産運用で得られる収入があるので、フルタイムで働く必要はありません。働き方を選べるので、自分の好きなペース、好きな場所で、好きな仕事をして稼ぐことも可能となるのです。

副業は、個人のスキルや経験でできることが変わってきます。サイドFIREに向けてどのような副業で稼いでいくのか、フルタイムで働いているときから行動していくことがおすすめです。

手順7:サイドFIRE後のライフプランを考える

サイドFIREに向けて目標となる資産を達成する見込みが立ったタイミングで、サイドFIRE後のライフプランを考えていきます。

世の中にはすでにFIREをされて悠々自適な生活をされている方でも、時間を持て余してしまったり、社会から取り残されたと疎外感を覚えてしまったりして、仕事を再開する方が一定数いらっしゃいます。

サイドFIREの仕組み上、そのような方は少数派かもしれませんが、サイドFIRE後にどのような生活をするのかをあらかじめ描いていくことが大切です。

まとめ:サイドFIREに向けた具体的な戦略を立てよう!

そこでこの記事では、サイドFIREの概念、サイドFIREのシミュレーション、独身世帯と4人家族でのシミュレーションについてご紹介しました。

最後に、サイドFIREのシミュレーションの基本をおさらいしましょう!

- 手順1:現在の経済状態を把握する

- 手順2:目標資産額を設定する

- 手順3:投資計画を立てる

- 手順4:定期的にシミュレーションを見直す

サイドFIREへの道のりは、現在の経済状態、家族構成、子供の有無、養育費など、あらゆる条件によって変わります。あなたの状況にあわせて、適切な方法を選んでいきましょう。

サイドFIREに向けておすすめは、生活費(固定費)を見直すことです。小さなことからでもお金を使わない、お金を使うにしても最低限にするなどの工夫もしていきましょう!

みなとのライフデザインコーチングがおすすめです

仕事と育児との両立に限界を感じている方、自分に合う働き方・生き方に悩んでいる方には、みなとのライフデザインコーチングがおすすめです。

ライフデザインは、自分の人生を計画し、目標を設定し、その目標に向かって行動するための方針となるものです。生活、仕事、お金のことを網羅的に考えることができるます。

みなとのライフデザインコーチングでは、対話を通して新しい発見も。あなたが望む人生を叶えていきませんか?

ブログランキングに参加しています!

このブログを見てくださってる皆さまとサイドFIREをするため、応援していただけますと嬉しいです✨

にほんブログ村